税務調査の事前対策-相続税・贈与税調査

相続税・贈与税調査

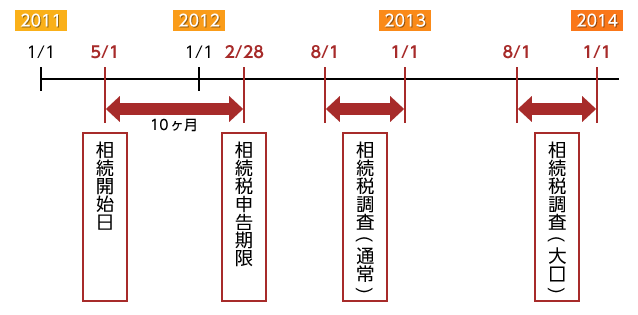

(1) 相続税調査の特色

相続税・贈与税は、財産にかかる税金です。

相続税の実地調査は、申告をした翌年の8月~12月頃に行われ、通常1~3日で終了します。申告されていない財産を発見することが主な目的ですので、反面調査などの準備調査を充分に行ったうえで調査に来ます。

相続税の調査は、被相続人の自宅で行われます。相続人からのヒアリングのほか、金庫、タンスなどを調査し、高価品、契約書類、通帳などを調べます。

また、銀行に同行し、貸金庫の中身を調べます。

(2) 名義預金

名義預金とは、形式的には配偶者や子供の名義となっていても、実質的には被相続人(亡くなった人)のものである預金をいいます。

調査官は、名義人の収入からみて、それだけの残高となるはずがないと想像される場合、真の所有者が被相続人である場合には、名義人の財産ではなく被相続人の財産として、相続税の対象と認定します。

また被相続人のものではなく、名義人にあげたものである場合には、贈与として、過去に申告がなされているかを調査し、なされていない場合には、贈与税の申告漏れとなります。

→名義人ではなく、実質的な所有者が被相続人と考えられる場合には、適正に申告をする必要があります。また、名義人のものである場合には、その説明ができるようにしておきます。

(3) 預金の引出し

調査官は、金融機関の反面調査により、過去3 年から5 年の預金の動きを把握し、特に多額の預金の

引出しがされている場合、そのお金がどこへいったのかを調査します。

相続人の預金に振替えられている場合には、名義預金や貸付金として相続財産となる場合や、贈与として贈与税の申告漏れとなります。

→預金の動きは、調査官の手中に収められていることを認識しておく必要があります。 また、被相続人が亡くなる直前に引き出した預金について、申告漏れとならないようにします。

(4) 不動産・株式の売却代金、退職金

相続発生前に、不動産や株式を売却した場合や、退職金の支払いがあった場合などは、そのお金が何に使われたのかを調査し、相続財産となるものがないかを調査します。

→すべての使い道は、相続人にもわからないことが多いですが、相続税の申告前にお金の流れをみて、ある程度の把握をすることにより申告漏れを防ぐことができます。

(5) 不動産

配偶者や子供の名義になっているため、相続財産としていない場合に、配偶者や子供の今までの収入などで実際に購入が可能だったのかを調査します。

→預金と同様に、名義人ではなく実質的な所有者で判断されます。名義だけで判断してしまうのは、非常に危険ですので注意が必要です。

(6) 贈与税調査

贈与税の調査は、税務当局も贈与の実態がなかなかつかめないため、あまり行われることはありません。ただし、不動産の贈与については、譲渡と同様に、税務当局はその事実を登記で把握していますので、書面調査「お尋ね」が行われます。

また、贈与と相続は、密接に繋がっていますので、相続税の調査の際、贈与税の認定がなされることもあります。